Стратегии инвестирования

Существуют различные стратегии инвестирования в Доверительное управление Viva TM и зависят от желаемого уровня заработка с возможностью пополнять счёт, а также допустимый для вас уровень риска.

Ниже вы можете узнать общие стратегии инвестирования (которые могут быть применены не только в нашем ДУ, но и любом другом инвестиционном проекте).

Пополнения "Как получается"

При этой стратегии вы инвестируете в любое время по возможности, а снимаете в случае необходимости. Появились свободные для инвестирования деньги - вложили в ДУ; понадобилась некоторая сумма - вывели.

Это простой и гибкий способ управлять своими денежными суммами на счету. Чаще всего его и используют при инвестировании.

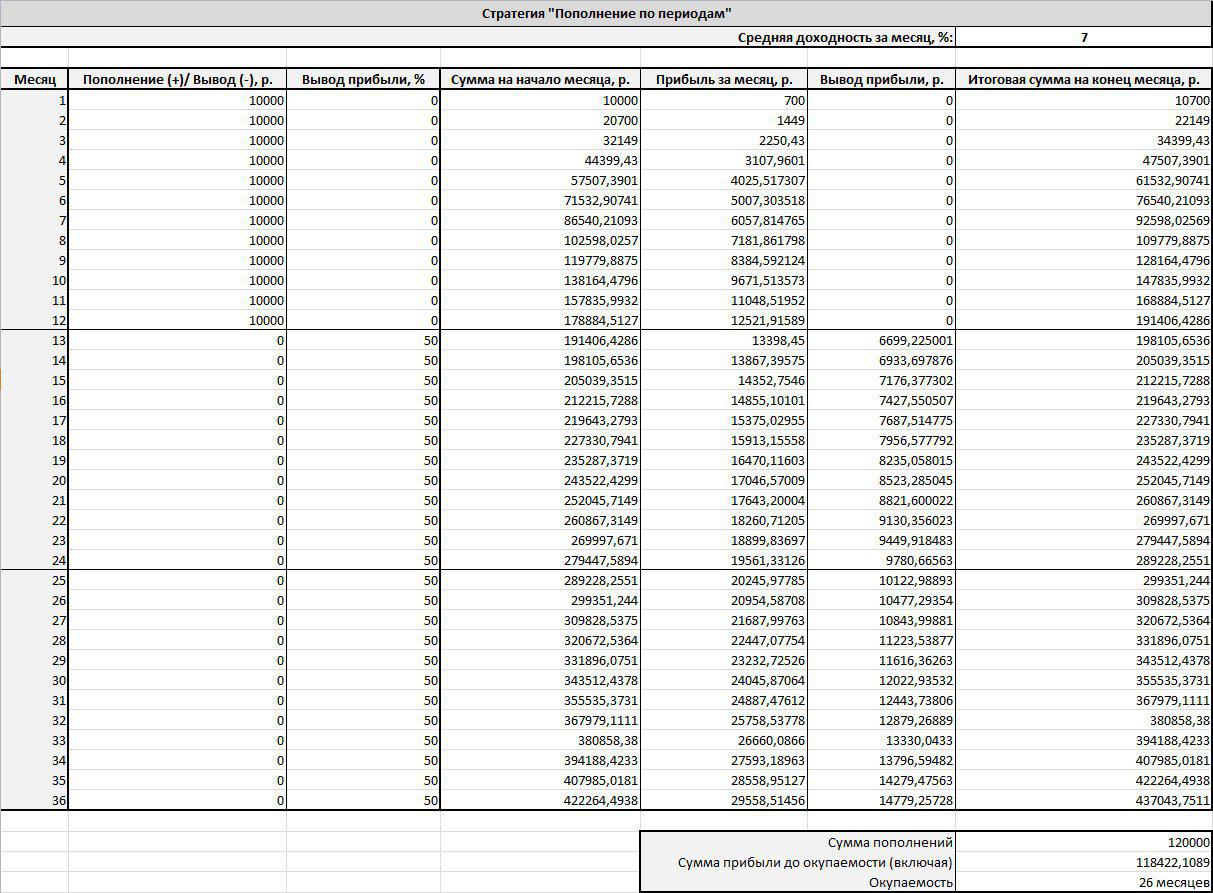

Пополнения по периодам

Эта стратегия подразумевает, что вы, например, каждую неделю или месяц пополняете свой счёт ДУ.

Плюс этой стратегии в том, что вы вырабатываете хорошую привычку инвестировать комфортную для вас сумму денежных средств, чтобы через некоторое время (например, через год) накопленная и заработанная сумма приносила желаемый пассивный доход.

Как правило, человек увеличив свой капитал до желаемого уровня, начинает снимать каждый месяц некоторую сумму, заработанную в ДУ за месяц. Это может быть полностью заработанная сумма за месяц или её часть, чтобы общая сумма вклада каждый месяц продолжала увеличиваться и приносить больше прибыли.

Например, ваш основной заработок (на работе) составляет 30 000 рублей в месяц, и вы решили инвестировать каждый месяц по 10 000 рублей (а остальные 20 000 рублей будут достаточны для относительно нормального проживания за месяц). Примем доход от ДУ в среднем 7%.

Не учитывая комиссии, у вас через год сумма на счету увеличится до 190 000 рублей (все расчёты вы можете увидеть ниже).

Затем вы решили больше не пополнять, а 50% заработанной прибыли за месяц снимать, а 50% - оставлять в ДУ для увеличения капитала. Тогда в среднем вы сможете снимать по 8 000 р. в месяц, а остальные 8 000 р. заработанной прибыли оставлять. К концу второго года ваш капитал на ДУ будет уже 290 000 рублей (при этом вы каждый месяц снимали по 8 000 рублей).

Руководствуясь такому же принципу управления своим счётом, к концу третьего года вы будете иметь сумму в ДУ более 435 000 р., при этом каждый месяц в среднем вы будете снимать по 12 000 рублей в течение 3-его года инвестирования.

В данном примере окупаемость вложений (возврат инвестированной суммы) составит почти 26 месяцев (чуть больше 2-х лет).

Ниже на странице в разделе Расчёты стратегий в файле Excel вы увидите файл с расчётом данной стратегии.

Плюсы:

- Плавное увеличение капитала на комфортную для инвестирования сумму (без существенного снижения условий проживания).

- Так как инвестированная сумма является комфортной, то при форс-мажорных обстоятельств на рынке и потери депозита вам будет, конечно, не радостно это принимать, но тем менее это небольшая сумма по сравнению со стратегией разового пополнения крупной суммы (см. следующий способ инвестирования).

Минусы:

- Долгая окупаемость инвестированной суммы.

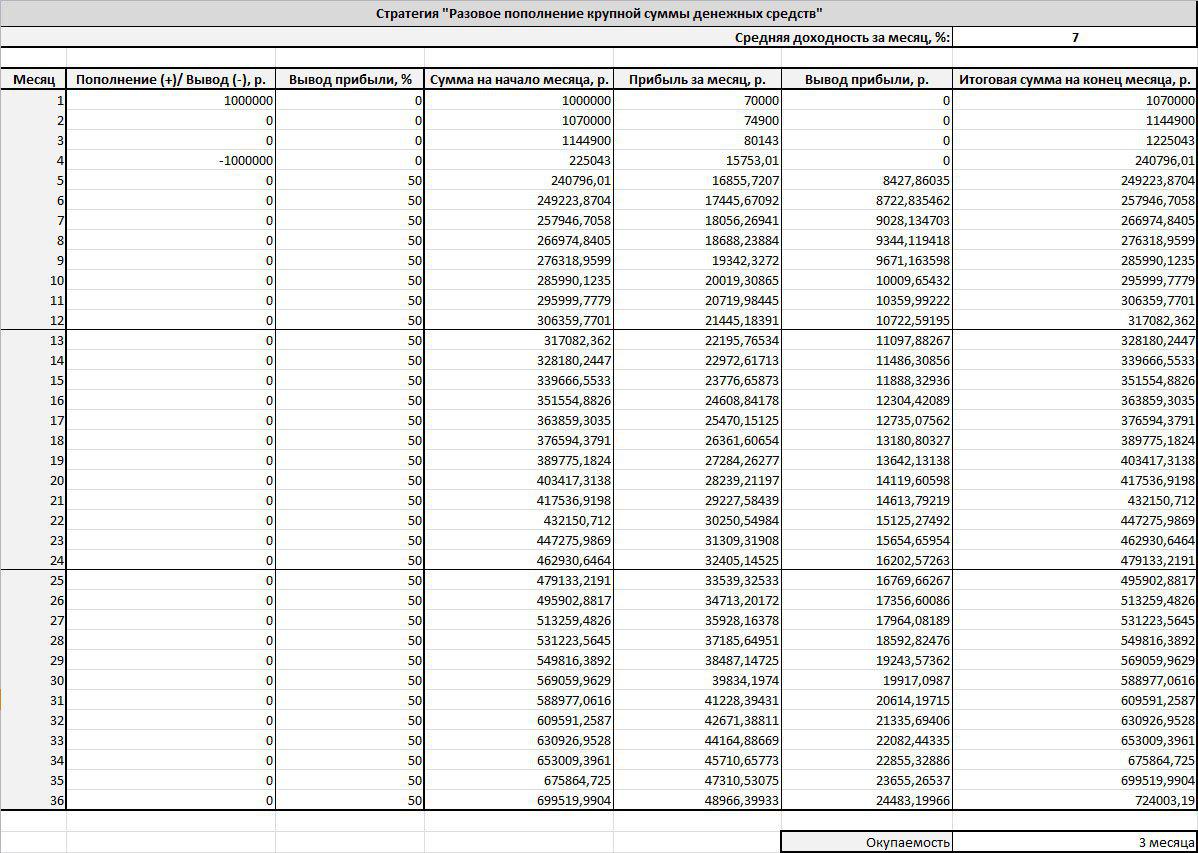

Разовое пополнение крупной суммы денежных средств

Для каждого человека значение крупной суммы денежных средств своё, и обычно это зависит от его уровня дохода.

В этой рассматриваемой стратегии пополнение происходит один раз на большую для человека сумму, а затем через несколько месяцев (2 - 4 месяца) её снятие, а на счету продолжает работать уже заработанная за эти месяцы прибыль.

Огромный плюс этой стратегии в том, что через несколько месяцев возвращается первоначально вложенная сумма, но весьма серьёзный минус состоит в риске потерять эту большую сумму. Хотя надо отметить, что по продолжительности этот риск короткий, что тоже в свою очередь является некоторым плюсом, особенно если смотреть на статистику и продолжительность работы инвестиционной компании. Например, в нашем случае ДУ работает с 17 января 2019 года, которое уже имеет основание считать, что модель управления денежными средствами проверена временем.

Например, вы решили инвестировать крупную для вас сумму в размере 1 000 000 рублей на три месяца, а далее получать доход от заработанной прибыли за эти три месяца, причём снимая каждый раз 50% от заработанной прибыли за месяц. Примем доход от ДУ в среднем 7%.

Не учитывая комиссии, через три месяца прибыль составит 240 000 рублей. В этот момент вы выводите первоначальное вложение в 1 000 000 р., тем самым избавляетесь от риска первоначального вложения. Заработанная за три месяца прибыль начинает работать дальше на счету (все расчёты вы можете увидеть ниже).

С четвёртого месяца вы снимаете 50% заработанной прибыли, что в среднем составляет:

- За первый год: 9 000 р.

- За второй год: 14 000 р.

- За третий год: 20 000 р.

В данном примере окупаемость вложений составит всего 3 месяца.

Ниже на странице в разделе Расчёты стратегий в файле Excel вы увидите файл с расчётом данной стратегии.

Надо отметить, что люди искушаются и берут большие кредиты для быстрого их оборота в течение нескольких месяцев (более того, некоторые банки предоставляют кредиты по льготным условиям в течение 3-6 месяцев, а то и даже года с пониженным процентом переплаты за кредит).

Но я категорически против кредитных вложений, так как заработок на рынке Форекс само по себе имеет риск практически полностью потерять вклад, а если это ещё и кредитные деньги, то получается двойной риск!

Комбинированная стратегия

Эта стратегия подразумевает комбинацию выше перечисленных стратегий. Бывает (и на мой взгляд такой способ весьма хорош), что человек первое время (полгода или год) пополняет свой счёт "как получается", а затем выходя на новый уровень доходов решает более систематически осуществлять инвестирование, например, каждый месяц. Кстати, на этом же этапе чаще всего происходит и диверсификация рисков, что также мною приветствуется: не стоит все свободные денежные средства вкладывать в ДУ (или в какой-то один другой финансовый инструмент) - всё-таки валютный рынок Форекс, как и любой другой вид инвестирования, имеет риск практически полной потери денежных средств на счету.

С моей стороны ведётся постоянный комплекс мероприятий для снижения риска за счёт распределения на страховочных и прибыльных счетах.

Более подробно на странице: Счета ДУ

Расчёты стратегий в файле Excel

Детальный расчёт по двум стратегиям "Пополнения по периодам" (Лист 1) и "Разовое пополнение большой суммы денежных средств" (Лист 2) вы можете посмотреть в файле:

Стратегии инвестирования в Viva TM (19,2 КБ)

Скриншоты расчётов в файле:

{kind=link}

{kind=link}

Приводимые расчёты не учитывают комиссии на пополнения и выводы, так как они могут быть разные в зависимости от наличия встречных заявок. В файле вы можете менять суммы пополнения и процент вывода в зависимости от ваших возможностей и лично вашей стратегии инвестирования.

Содержание

Присоединяйтесь к нашим чатам

Наши чаты разделены на информационные и флуд-чаты. В информационных чатах мы обсуждаем проекты, связанные с Viva Invest, а во флуд-чатах мы общаемся на разные темы: что-то весёлое, интересное, познавательное и т. д.

Сайт доверительного управления Viva TM: vivazzi.pro/viva-tm/

Если есть вопросы, то сначала посмотрите FAQ. Если не нашли ответ, то пишите в комментариях, используйте контакты или можете:

Удачного вам финансового процветания!

P. S. Обращаюсь к участникам доверительного управления Viva TM: добавляя свой комментарий на моём сайте, пожалуйста, не размещайте свои реферальные ссылки для привлечения партнёров. Для построения вашей партнёрской сети используйте рекомендации на странице Партнёрская программа. Рекомендации по развитию структуры.

P. S. S. Все статьи и предлагаемые способы заработка пройдены через мой личный опыт и размещено для вас в ознакомительных целях, поэтому ответственность за свои действия несёте только вы. Пожалуйста, помните об этом. Если вы начинающий инвестор, прочтите Правила инвестора.

Права на использование материала, расположенного на этой странице https://vivazzi.pro/ru/viva-tm/investing/:

Разрешается копировать материал с указанием её автора и ссылки на оригинал без использования параметра rel="nofollow" в теге <a>. Использование:

Автор статьи: Артём Мальцев

Ссылка на статью: <a href="https://vivazzi.pro/ru/viva-tm/investing/">https://vivazzi.pro/ru/viva-tm/investing/</a>

Больше: Правила использования сайта

Представляю вашему вниманию книгу, написанную моим близким другом Максимом Макуриным: Секреты эффективного управления ассортиментом.

Представляю вашему вниманию книгу, написанную моим близким другом Максимом Макуриным: Секреты эффективного управления ассортиментом.

Книга предназначается для широкого круга читателей и, по мнению автора, будет полезна специалистам отдела закупок и логистики, категорийным и финансовым менеджерам, менеджерам по продажам, аналитикам, руководителям и директорам, в компетенции которых принятие решений по управлению ассортиментом.

Комментарии: 0