Риски и безопасность

Данная страница является одной из самых важных материалов о работе Доверительного управления Viva TM (далее ДУ), так как содержит информацию о рисках и безопасности инвестируемых денежных средств на каждом шагу: от пополнения до вывода - поэтому настоятельно рекомендую прочитать материал до конца.

Прежде чем узнавать информацию о полным анализе рисков и варианты их предотвращения, вам нужно ответить для себя на самый главный вопрос: доверяете ли вы мне?

Обо мне

Те, кто меня знают уже давно: родные, друзья, знакомые, коллеги по веб-разработке и инвестировании - знают меня как человека честного и порядочного. Убедиться в этом вы можете на странице Об авторе, чтобы узнать обо мне с профессиональной точки зрения. А также можете посетить мои страницы в социальных сетях, например, ВКонтакте: vk.com/vivazzi или в Instagram: instagram.com/vivazzi/, чтобы увидеть личную жизнь (на странице Об авторе вы увидите все ссылки на мои соц. сети).

Также вы можете почитать отзывы о работе самого ДУ у меня на стене vk.com/vivazzi в ВКонтакте или в наших чатах Viva Invest, ссылки на присоединение которых вы найдёте на странице Чаты и группы Vuspace.

Важно понимать: если вы пользуетесь доверительным управлением Viva TM, значит вы доверяете мне свои денежные средства (которые затем я перевожу на брокерский счёт для торговли с помощью робота Wall Street Cash).

Если по каким-то причинам, вы не доверяете мне, то лучше не инвестировать в ДУ. Я искренне хочу, чтобы люди, которые решили инвестировать в ДУ, мне доверяли. Также я понимаю, что у тех, кто недавно меня знает, возможно, сначала не будет доверия, так как человек мало знаком. В этом случае вы можете понаблюдать за моими профессиональными достижениями, личной жизнью в соц. сетях или, если вы находитесь рядом с моим местом жительства (Шелехов, Иркутск, Ангарск и близ лежащие районы), мы можем встретиться как лично, так и с другими ребятами, нашими друзьями, которые также инвестируют в ДУ и принимают участие в его развитии (принятии каких-либо совместных решений по развитию).

Как проверить деятельность проекта

На этой странице вы найдёте полезную информацию о том, как проверить, имеет ли проект реальную деятельность, и с чем сталкивается реальный проект по типу доверительного управления на рынке Форекс. Если после прочтения вы решите не инвестировать в ДУ, то полученные в этой статье знания могут вам пригодиться для проверки других проектов.

В общем случае, чтобы понять, что деятельность компании реальна, нужно по возможности проверить её на себе (это может быть какой-то продукт или услуга), а если где-то происходит, например, строительство завода, то съездить по адресу и посмотреть в живую (или увидеть соответствующие видео-отчёты в интернете).

Что касается торговли на рынке Форекс, то здесь всё проще. Есть два способа проверить, реально ли ведутся торги на рынке Форекс: публичный мониторинг Myfxbook и подключение к торговым счетам в режиме чтения.

1. Проверка через мониторинг Myfxbook

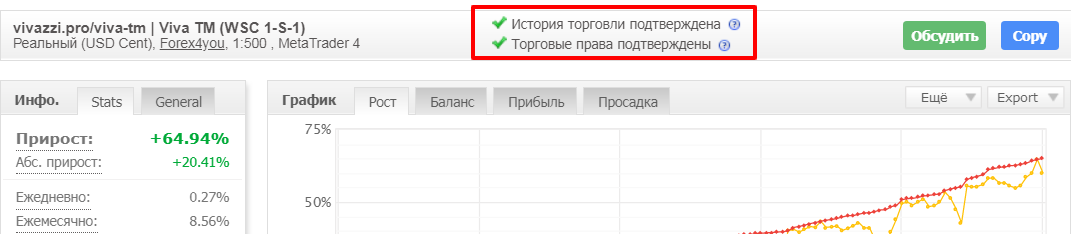

Через мониторинг Myfxbook можно проверить, во-первых, на реальном ли счёте ведётся торговля (а не на демо-счёте), а во-вторых, подтверждены ли права на этот счёт. Вы можете убедиться, что счета ДУ действительно существуют и на них ведётся торговля, например, для счёта S-1 (myfxbook.com/members/vivazzi/viva-tm-1/3019356:

Как видите, в названии счёта (верхний правый угол) я добавил: ссылку на страницу о ДУ vivazzi.pro/viva-tm, название проекта Viva TM и название счёта S-1. А ниже Реальный (USD Cent) - это и есть подтверждение, что счёт реальный. Также вы можете увидеть зелёные галочки в красном прямоугольнике на скриншоте, которые говорят, что действительно счёт реальный и на нём ведётся торговля (история торговли и торговые права подтверждены).

2. Проверка через подключение к торговому терминалу

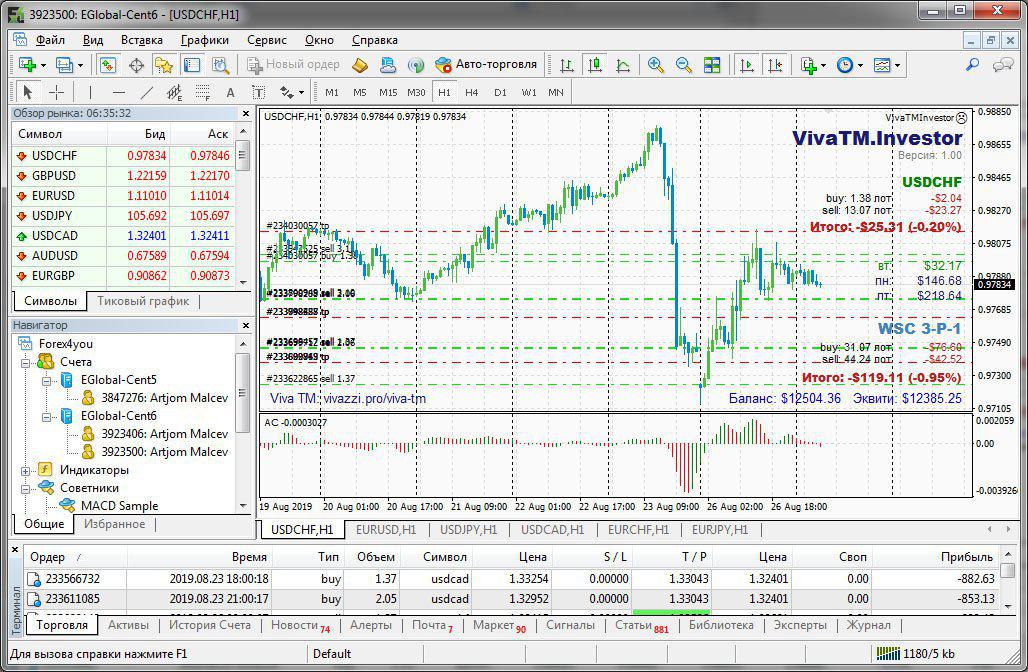

Помимо публичного мониторинга Myfxbook я всем рекомендую проверять счета управляющих капиталом через подключение к торговым счетам, так как это самый достоверный способ проверить, что счета действительно существуют и на них ведётся торговля, так как вы напрямую подключаетесь к счетам через терминалы.

Терминал - это программа, с помощью которой осуществляется торговля активами (в нашем случае валютой). Внешне терминал выглядит так:

Разработчики терминала дали возможность подключаться к терминалу не только владельцам счетов для проведения торговых операций, но и всем желающим в режиме просмотра, поэтому вы можете подключиться к торговым счетам ДУ.

Подробные инструкции, как подключиться к торговым счетам и как проверить, что счета реальные, а не демо, читайте на странице Использование терминала для анализа торговых операций.

Ссылки на все счета ДУ на мониторинге Myfxbook, а также все доступы к торговым терминалам вы можете узнать на странице:

Анализ рисков по движению денежных средств

Для понимания полной картины всех рисков и способов их предотвращения нужно разобрать каждый пункт движения денежных средств, который состоит из следующей последовательности:

- Перечисление инвестором денежных средств на реквизиты ДУ

- Перечисление пополнения на брокерский счёт. Работа робота.

- Вывод денежных средств на реквизиты ДУ.

- Перечисление денежных средств инвестору.

1. Перечисление инвестором денежных средств на реквизиты ДУ

1.1. Риск быть обманутым вкладчиком

На этом этапе в любом проекте есть риск быть обманутым вкладчиком. Как я уже писал выше, если у вас есть желание участвовать в ДУ, но вы обо мне мало знаете, то можете изучить мои другие проекты и разработки, которые вы найдёте на данном сайте в меню, прочитать отзывы в наших чатах Viva Invest, узнать обо мне на социальных страницах, ссылки которых можете найти здесь: Об авторе.

Помните, что перечисляя денежные средства в ДУ, вы прежде всего соглашаетесь с условиями, описанными на странице Доверительное управление Viva TM, и доверяете мне.

ДУ создано для более удобной работы мне, моим друзьям, коллегам по инвестированию и ребятам из наших чатов Viva Invest. В ДУ есть множество преимуществ (подробнее на странице Преимущества Viva TM), которые с одной стороны уменьшают риски инвестирования на финансовом рынке Forex и позволяют меньше тратить денежных средств на комиссии, благодаря встречным заявкам. А с другой стороны человек имеет возможность зарабатывать на рынке Форекс, не настраивая робота (в силу трудностей с его настройкой, нежелания следить за роботом и разбираться с Форексом или из-за нехватки денежных средств на покупку робота). Этим и полезно ДУ для людей.

Если несмотря на все премущества ДУ, вам хочется самому разобраться с рынком Форекс, самостоятельно купить и настроить робота, то подробные инструкции вы найдёте на странице Wall Street Cash - торговый робот для заработка.

1.2. Риск блокировки перевода от инвестора на реквизиты ДУ

Прежде чем перейти к риску блокировки карт и эл. кошельков ДУ, нужно сначала рассмотреть такой момент, как отказ банка в проведении перевода на карты и кошельки ДУ.

Банки время от времени проверяют переводы между физ. лицами и если возникают какие-либо подозрения, например, могут подумать, что мошенник украл у вас телефон и карту и переводит денежные средства на свой счёт или номер кошелька, то банк может временно отказать в переводе или даже заблокировать карту. И это нормальная ситуация, так как банк тем самым пытается вас защитить.

Также могут быть блокировки в подозрении на занятие противоправной, террористической или же экстремисткой деятельности, которая запрещена действующим законодательством РФ. Если такое произошло, то нужно просто позвонить в банк и сказать, что перевод действительно осуществляется от своего лица, назвать личные данные и данные карты, которые попросят, и в некоторых случаях кодовое слово.

На моей практике сбербанк около 3-х раз блокировал перевод: 2 раза, когда я отправлял людям денежные средства в другие области нашей страны, и 1 раз, когда пополнял свой эл. кошелёк Webmoney. В первых двух случаях у меня спросили личные данные карты и причину. Обычно я говорю, что занимал деньги и отправил долг - так перевод не будет считаться коммерческим и вопрос будет решён.

Важно! Если в проведении любого перевода (в ДУ, родственникам, друзьям или другим людям) вам будет отказано, банк пришлёт смс с просьбой позвонить в банк для уточнения деталей и спросят цель перевода, то можете говорить, что отдаёте долг человеку. Если пополняете эл. кошелёк, то можете сказать, что переводите на эл. кошелёк для последующей покупки в интернет-магазине. Это поможет осуществить перевод и, как правило, банк больше не будет проверять переводы на номера карт, куда перечисляете.

Также имейте ввиду, что при переводе суммы свыше 600 000 р. родственникам, друзьям или знакомым людям налоговая может поинтересоваться у того, кому переводят, а не доход ли это. Поэтому:

Важно! При пополнении счёта ДУ на сумму свыше 200 000 р. осуществляйте перевод по частям в разные дни, а лучше ещё и на разные банковские карты разных банков.

Вы можете предварительно со мной связаться, чтобы узнать, как лучше перевести денежные средства.

Более подробную информацию можно почитать здесь:

- https://www.vedomosti.ru/economics/articles/2018/07/06/774782-nalog-perevoda

- https://journal.tinkoff.ru/news/ndfl-vesti/

Итого по риску:

Если банк заблокирует перевод денежных средств от инвестора на реквизиты ДУ, то риск отсутствует, так как в этом случае денежные средства не попадают на реквизиты ДУ, а инвестору требуется лишь обратиться в банк и подтвердить перевод.

1.3. Риск блокировки карт и эл. кошельков ДУ

На данном этапе также есть риск блокировки карт и эл. кошельков ДУ при пополнениях счёта ДУ или перечислениях вывода инвестору.

В принципе, это почти такая же ситуация, как в предыдущем пункте 1.2. Только причиной блокировки помимо подозрения на занятие противоправной, террористической или же экстремисткой деятельностью ещё может быть причина осуществления нелегальной деятельности.

Банковские карты и реквизиты ДУ используются только для приёма пополнений и последующего перечисления в ДУ, а также для выводов и последующего перечисления денежных средств инвесторам. Даже если по каким-либо причинам произойдёт блокировка кошельков или карт, то возможна заморозка денежных средств отдельных пополнений и выводов. При этом само ДУ будет дальше функционировать, замороженные средства будут как можно скорее разморожены - я проведу нужные действия для решения данного вопроса и обязательно оповещу о сложившейся ситуации как в чатах Viva Invest, так и конкретного инвестора, пополнение или вывод которого был заблокирован.

Как я уже писал выше, чаще всего с моей стороны достаточно сказать, что человек переводил долг. В худшем случаи банки просят закрыть счёт (переводя денежные средства на другой счёт в банке) - им проще закрыть счёт и не лишиться лицензии со стороны Центрального Банка, чем разбираться о цели перевода. Поэтому в таких случаях имеется больше не риск потери денежных средств, а трата времени на решение этого вопроса.

В моей практике проведения финансовых операций таких случаев нет. Более того, чаще всего попадают под такой контроль юридические лица.

Итого по риску:

Если инвестор перевёл денежные средства на реквизиты ДУ, то есть фактически они оказались на карте или эл. кошельке, и у банка есть сомнения, не коммерческий ли это перевод, то риск потери денежных средств отсутствует. Присутствует временной риск, требуемый на решение вопросов с банком. Временной риск ложится на инвестора: денежные средства клиента не будут зачислены на его счёт ДУ до тех пор, пока банк не вернёт денежные средства на счет нашей компании. После возврата мы перечислим денежные средства на брокерский счёт через другой способ пополнения.

Следует отличать ситуацию, когда банк интересуется откуда и зачем осуществляются переводы денежных средств, от ситуации, когда налоговая инспекция интересуется происхождением денежных средств. Если у налогой возникают подозрения на то, что зарабатываются денежные средства без оплаты налогов, то это уже другая ситуация. Она рассматривается ниже.

1.4. Риск прекращения деятельности (банкротства) банка, в котором открыты карты ДУ, или компании, обслуживающей эл. кошелёк ДУ.

Так как денежные средства инвестора находятся некоторое время на реквизитах ДУ до тех пор, пока не будут перечислены на брокерский счёт ДУ, то есть риск для инвестора, что, в момент ожидания перевода на счёт брокера, что-то может случится с банком, где открыты счета ДУ, или с компанией предоставляющей эл. кошелёк ДУ. Это может быть банкротство банка или ещё какие-то непредвиденные обстоятельства.

Для конкретного вкладчика риск весьма мал, что банк обанкротится именно в момент ожидания его пополнения на картах ДУ (для последующего пополнения брокерского счёта). Но тем не менее такой риск существует, и, к сожалению, в этом случае я не могу влиять на ситуацию и гарантировать сохранение денежных средств на картах или эл. кошельках ДУ. Если такое произойдёт, то с моей стороны будут опубликованы на сайте ДУ и в чатах ДУ не только новость о случившемся, но и все соответствующие выяснения с моей стороны с банком или компанией, предоставляющей эл. кошелёк, с видео фиксацией и/или иными способами подтверждения.

В случае с банкротством банка государство по закону обязано выплатить до 1,4 млн рублей в качестве страховки, а так как пополнения и выводы делятся по 100-200 тысяч рублей, то даже если банк обанкротится, как правило, государство должно выплатить имеющуюся сумму на карте, поэтому денежные средства, хранимые на карте ДУ, могут быть выплачены по страховке государством, и соответственно временно хранимое пополнение на картах ДУ может быть восстановлено, но это не точно. Зависит от того, будет ли государство выплачивать страховку.

В работе ДУ такие случаи отсутствуют.

Итого по риску:

Если пополнение инвестора располагалось на картах или эл. кошельках ДУ и не успело отправиться на брокерский счёт, а деятельность (банкротство) банка/компании эл. кошелька, на котором находилось пополнение инвестора, прекратилась, и банк/компания эл. кошелька не выплачивает хранимые денежные средства на карте/эл. кошельке, то риск потери денежных средств ложится на инвестора.

2. Перечисление пополнения на брокерский счёт. Работа робота

В данной части мы рассмотрим три риска, связанных с пополнением торгового счёта брокера и с работой денежных средств на торговом счёте:

- Риск зависания перевода между реквизитами ДУ и торговым счётом ДУ.

- Риск закрытия брокера.

- Риск некорректной работы торгового робота.

2.1. Риск зависания перевода между реквизитами ДУ и торговым счётом ДУ

После того, как денежные средства инвестора были перечислены на реквизиты ДУ, я смотрю, есть ли заявки на вывод с торговых счетов ДУ. Если есть встречная заявка на вывод, то в этом случае можно просто перечислить пополнение человеку, который поставил на вывод, и отметить в личных кабинетах инвесторов соответствующий статус заявкам (осуществлено пополнение/вывод). За счёт того, что фактический вывод или пополнение торгового счёта брокера в этом случае не производится, то следовательно не взимается комиссия брокера, поэтому для того, кто выводил и кто пополнял либо вообще не будет комиссии, либо будет меньше, чем при фактическом пополнении брокерского счёта.

Например, вы хотите пополнить свой вклад на 50 000 р. и перечисляете эту сумму мне на карту. А через день другой инвестор решил вывести деньги в размере 30 000 р. В этом случае я перечисляю со своей карты 30 000 р. этому инвестору, а оставшиеся 20 000 р. перечисляю на счёт ДУ. Таким образом, у вас (как и у другого инвестора) будет меньше комиссия за перевод, потому что комиссия будет взиматься не с полной суммы 50 000 р., а с 20 000 р., а в своём личном кабинете вы увидите весь перевод в полном размере.

Если же нет встречных заявок, то мной осуществляется фактическое пополнение торгового счёта.

В любом случае поступившие от инвестора денежные средства отмечаются в личном кабинете и начинают использоваться торговым роботом для торговли (то есть денежные средства начинают работать).

Сам процесс перевода денежных средств на брокерский счёт не вызывает каких-либо рисков: денежные средства при пополнении брокерского счёта обычно правильно приходят - за этим следит сам брокер совместно с банком, в котором обслуживается. Если и возникнет такая ситуация, что мной был осуществлён перевод денежных средств с реквизитов ДУ на брокерский счёт, но на счёт по каким-либо причинам они не попали, тогда я ищу этот затерянный перевод, а именно звоню в банк или в эл. кошелёк ДУ и выясняю, где находится платёж. Если банк или эл. кошелёк ДУ сообщает, что денежные средства были доставлены в банк брокера, то уже я связываюсь с брокером по вопросу о моём переводе. В любом случае перевод должен быть найден.

В работе ДУ случаи, связанные с зависанием перевода между реквизитами ДУ и торговым счётом ДУ отсутствуют.

Итого по риску:

Зависание перевода между реквизитами ДУ и торговым счётом ДУ имеет временный риск. Временный риск ложится на инвестора, то есть пока с моей стороны не решится вопрос, на какой стороне возникло зависание денежных средств, то соответственно и не будет зачисления денежных средств на счёт ДУ.

2.2. Риск закрытия брокера

Каким надёжным и популярным не был бы брокер, всегда есть риск внезапного прекращения его работы. Каждый честный брокер проходит проверку не только от государства, в котором они зарегистрированы, но и проверки от международных организаций по контролю за финансовыми компаниями, получают соответствующей лицензии на осуществление финансовых операций на финансовом рынке Форекс. Тем не менее даже в таких казалось бы надёжных компаниях может что-то произойти, поэтому и они 100% не защищены от внезапного закрытия. Но тем не менее в таких лицензированных брокерах имеется некоторая страховка, которая позволяет покрыть часть убытков клиентов на случай форс-мажорных обстоятельств. Насколько выплачивается эта страховка это зависит от честности самой компании, а может и ещё от каких-то обстоятельств.

В ДУ заработок осуществляется на валютном рынке Форекс, на котором покупается и продаётся валюта. Есть ещё фондовый рынок, на котором покупаются и продаются акции компаний. И надо также отметить, что с фондовыми рынками дела обстоят лучше в случае отзыва лицензии: если брокер лишается лицензии и не даёт вывести денежные средства клиентам, то можно попытаться как можно быстрее купить ликвидных активов (другими словами, например, популярных акций компаний) на всю имеющуюся сумму денежных средств на своём счету у брокера. Так как информация о купленных ценных бумагах конкретного инвестора хранится в депозитарии, то есть отдельно от брокера, то брокер не сможет воспользоваться ими (более подробно об этом можно узнать на стороннем источнике: rbc.ru/newspaper/2016/02/01/56ba1eb09a79478429f1e7e6).

На валютном рынке купленные клиентом активы располагаются на счетах самого брокера, поэтому при недобросовестном поведении брокера в большинстве случаев не удаётся вернуть свои денежные средства - в этом и есть риск.

Для уменьшения риска в ДУ используются несколько брокеров, информацию о которых вы можете найти на странице Счета ДУ. Если какой-то из используемых брокеров внезапно прекратит свою работу, то хотя бы потеряется не вся сумма, а часть.

Итого по риску:

Риск потери денежных средств из-за прекращения работы брокера ложится на инвестора.

Остальные разделы данной страницы находятся в процессе написания..

Содержание

Присоединяйтесь к нашим чатам

Наши чаты разделены на информационные и флуд-чаты. В информационных чатах мы обсуждаем проекты, связанные с Viva Invest, а во флуд-чатах мы общаемся на разные темы: что-то весёлое, интересное, познавательное и т. д.

Сайт доверительного управления Viva TM: vivazzi.pro/viva-tm/

Если есть вопросы, то сначала посмотрите FAQ. Если не нашли ответ, то пишите в комментариях, используйте контакты или можете:

Удачного вам финансового процветания!

P. S. Обращаюсь к участникам доверительного управления Viva TM: добавляя свой комментарий на моём сайте, пожалуйста, не размещайте свои реферальные ссылки для привлечения партнёров. Для построения вашей партнёрской сети используйте рекомендации на странице Партнёрская программа. Рекомендации по развитию структуры.

P. S. S. Все статьи и предлагаемые способы заработка пройдены через мой личный опыт и размещено для вас в ознакомительных целях, поэтому ответственность за свои действия несёте только вы. Пожалуйста, помните об этом. Если вы начинающий инвестор, прочтите Правила инвестора.

Права на использование материала, расположенного на этой странице https://vivazzi.pro/ru/viva-tm/risk/:

Разрешается копировать материал с указанием её автора и ссылки на оригинал без использования параметра rel="nofollow" в теге <a>. Использование:

Автор статьи: Артём Мальцев

Ссылка на статью: <a href="https://vivazzi.pro/ru/viva-tm/risk/">https://vivazzi.pro/ru/viva-tm/risk/</a>

Больше: Правила использования сайта

Представляю вашему вниманию книгу, написанную моим близким другом Максимом Макуриным: Секреты эффективного управления ассортиментом.

Представляю вашему вниманию книгу, написанную моим близким другом Максимом Макуриным: Секреты эффективного управления ассортиментом.

Книга предназначается для широкого круга читателей и, по мнению автора, будет полезна специалистам отдела закупок и логистики, категорийным и финансовым менеджерам, менеджерам по продажам, аналитикам, руководителям и директорам, в компетенции которых принятие решений по управлению ассортиментом.

Комментарии: 0